Για να αγοράσεις μια μέση κατοικία στην Ελλάδα στις μέρες μας απαιτούνται οι μισθοί 12,5 ετών

Οι λόγοι που παραμένει απρόσιτη η απόκτηση σπιτιού σύμφωνα με τη νέα ανάλυση της Eurobank Research

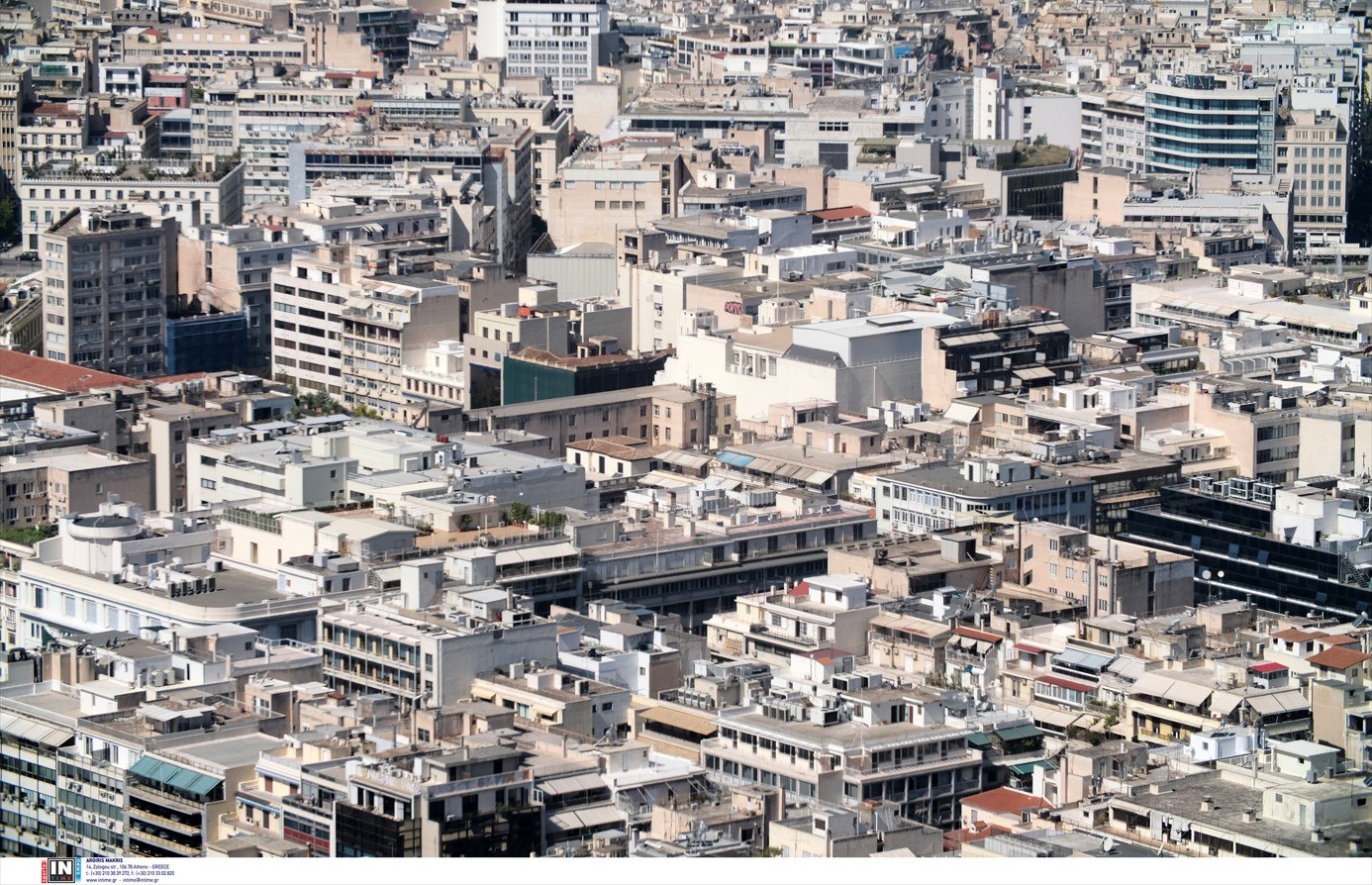

Η απόκτηση κατοικίας στην Ελλάδα εξελίσσεται σε όλο και πιο απαιτητικό οικονομικά εγχείρημα για τα νοικοκυριά, καθώς οι τιμές των ακινήτων συνεχίζουν την ανοδική τους πορεία, ενώ η πρόσβαση σε στεγαστική πίστη παραμένει περιορισμένη. Σύμφωνα με τη νέα ανάλυση της Eurobank Research, που καταρτίστηκε υπό την καθοδήγηση του επικεφαλής οικονομολόγου του ομίλου, δρα Τάσου Αναστασάτου, το κόστος αγοράς κατοικίας σε σχέση με το μέσο ετήσιο διαθέσιμο εισόδημα επιστρέφει στα υψηλά προ της κρίσης επίπεδα, θυμίζοντας το έτος 2007.

Ειδικότερα, τότε, η τιμή μιας μέσης κατοικίας αντιστοιχούσε σε 14,3 φορές το μέσο ετήσιο διαθέσιμο εισόδημα. Με την έλευση της δεκαετούς οικονομικής κρίσης και τη σημαντική πτώση στις τιμές των ακινήτων, η αναλογία αυτή είχε μειωθεί στις 11,4 φορές. Ωστόσο, από το 2022 και μετά, η εικόνα αλλάζει, καθώς η συγκεκριμένη αναλογία αυξάνεται και πάλι, φτάνοντας στο 12,5, γεγονός που υποδηλώνει επιδείνωση της «προσιτότητας» για τα νοικοκυριά.

Παρά τη συγκεκριμένη αύξηση, η αγορά κατοικίας διατηρεί ένα σχετικό πλεονέκτημα έναντι της ενοικίασης, καθώς –όπως επισημαίνεται στην ανάλυση της Eurobank– η αναλογία κόστους αγοράς προς κόστος ενοικίασης παραμένει σημαντικά χαμηλότερη από ότι το 2007. Το γεγονός αυτό εξακολουθεί να λειτουργεί ως εν δυνάμει κίνητρο για όσους εξετάζουν την αγορά ιδιόκτητης κατοικίας.

Ωστόσο, η εικόνα περιπλέκεται λόγω μιας σειράς παραγόντων που αποτρέπουν πολλά νοικοκυριά από την ανάληψη στεγαστικού δανείου. Η πρόσβαση στη στεγαστική πίστη είναι σαφώς πιο περιορισμένη από ό,τι πριν από την κρίση. Από τη μια, πολλοί υποψήφιοι δανειολήπτες απορρίπτονται λόγω πιστοληπτικής αδυναμίας ή προηγούμενων χρεών. Από την άλλη, υπάρχει και έντονος ψυχολογικός δισταγμός: τα νοικοκυριά δείχνουν να αποφεύγουν την ανάληψη μακροχρόνιων δεσμεύσεων, φοβούμενα ένα νέο γύρο οικονομικής αστάθειας.

Η Eurobank σημειώνει ότι η αποταμίευση των νοικοκυριών, μετά την παροδική αύξηση της περιόδου της πανδημίας, έχει επιστρέψει σε αρνητικά επίπεδα. Το 2024, διαμορφώθηκε σε -5,2 δισ. ευρώ, ήτοι στο -3,3% του διαθέσιμου εισοδήματος, καταδεικνύοντας σαφώς τη δυσκολία των νοικοκυριών να καλύψουν βασικές ανάγκες, πόσο μάλλον να προβούν σε επενδύσεις όπως η αγορά κατοικίας.

Σημαντικό ρόλο στην πίεση των οικογενειακών προϋπολογισμών διαδραματίζει ο επίμονος πληθωρισμός, ειδικά στον τομέα των τροφίμων. Κατά την πενταετία 2020 –2024, το κόστος διαβίωσης αυξήθηκε δραματικά, με τις τιμές των τροφίμων να καταγράφουν συνολική αύξηση άνω του 30%. Η συνεχιζόμενη αυτή επιβάρυνση περιορίζει ακόμη περισσότερο τη δυνατότητα αποταμίευσης και δανειοληψίας.

Αξιοσημείωτο είναι και το φαινόμενο της ανάκαμψης της αγοράς ακινήτων χωρίς παράλληλη ανάκαμψη στη στεγαστική πίστη. Το 2024, οι συνολικές εκταμιεύσεις στεγαστικών δανείων μόλις που ξεπέρασαν τα 1,4 δισ. ευρώ – ποσό κατά 83% μειωμένο σε σχέση με τον μέσο όρο της περιόδου πριν από τη δημοσιονομική κρίση. Το γεγονός αυτό οφείλεται εν μέρει στην απροθυμία των πολιτών να εμπλακούν ξανά σε δανεισμό, παρά την πρόσφατη αποκλιμάκωση των επιτοκίων.

Η Eurobank αποδίδει τη διστακτικότητα αυτή όχι μόνο σε ψυχολογικούς παράγοντες, αλλά και σε δομικές αιτίες:

- Πρώτον, η αύξηση των τιμών ακινήτων σε συνδυασμό με τις πληθωριστικές πιέσεις καθιστά την ανάληψη μακροχρόνιων οικονομικών υποχρεώσεων λιγότερο ελκυστική.

- Δεύτερον, η ζήτηση από αγοραστές του εξωτερικού φαίνεται να επηρεάζει ιδιαίτερα τα πιο οικονομικά ακίνητα, τα οποία θα ενδιέφεραν κυρίως ελληνικά νοικοκυριά με ανάγκη στεγαστικής πίστης.

- Τρίτον, η πολυπλοκότητα και η βραδύτητα των διαδικασιών μεταβίβασης ακινήτων –ιδίως όταν εμπλέκονται κρατικά προγράμματα επιδότησης επιτοκίου, όπως το «Σπίτι μου Ι και ΙΙ»– οδηγεί πολλούς ιδιοκτήτες να προτιμούν αγοραστές με άμεση ρευστότητα.

Σύμφωνα με τα συμπεράσματα της μελέτης, «η ισχυρή αύξηση των τιμών των κατοικιών των τελευταίων ετών, παρέχει κίνητρο για την αύξηση της κατασκευαστικής δραστηριότητας. Ωστόσο, η επιδείνωση της προσιτότητας των κατοικιών, παρόλο που παραμένει σε επίπεδα συγκρίσιμα με αυτά της ευρωζώνης, συνιστά πηγή ανησυχίας, καθόσον αποτελεί φαινόμενο με σημαντικές οικονομικές και κοινωνικές επιπτώσεις. Οι περιορισμοί στο παραγωγικό δυναμικό του κατασκευαστικού τομέα, σημαίνουν ότι η συμφόρηση στην προσφορά θα χρειαστεί χρόνο για να αντιμετωπιστεί.

πηγή στην Google

Συνδέσου με την ομάδα του lamiareport.gr στο Viber για άμεση ενημέρωση

Ακολούθησε το LamiaReport.gr στο Google News για όλες τς τελευταίες χρηστικές ειδήσεις

Ακολούθησε το LamiaReport στο Facebook ...για να μη χάνεις είδηση!

-

Εργασία & Υπηρεσίες Ζητείται φαρμακοποιός ή βοηθός φαρμακείου στη Λαμία

Εργασία & Υπηρεσίες Ζητείται φαρμακοποιός ή βοηθός φαρμακείου στη Λαμία -

Ακίνητα Πωλείται μονοκατοικία με απεριόριστη θέα στη Λαμία

Ακίνητα Πωλείται μονοκατοικία με απεριόριστη θέα στη Λαμία -

Εργασία & Υπηρεσίες Η εταιρεία διανομής τροφίμων "ΑΡΙΣΤΑ ΑΕ" αναζητά υπάλληλο αποθήκης

Εργασία & Υπηρεσίες Η εταιρεία διανομής τροφίμων "ΑΡΙΣΤΑ ΑΕ" αναζητά υπάλληλο αποθήκης -

Ακίνητα Πωλείται πεντάρι διαμέρισμα με περιμετρικά μπαλκόνια στα Γαλανέικα Λαμίας

Ακίνητα Πωλείται πεντάρι διαμέρισμα με περιμετρικά μπαλκόνια στα Γαλανέικα Λαμίας -

Εργασία & Υπηρεσίες Ζητείται διανομέας από καφετέρια στη Λαμία

Εργασία & Υπηρεσίες Ζητείται διανομέας από καφετέρια στη Λαμία -

Εργασία & Υπηρεσίες Ζητούνται σερβιτόροι και βοηθός ψήστη στο «Posto»

Εργασία & Υπηρεσίες Ζητούνται σερβιτόροι και βοηθός ψήστη στο «Posto» -

Ακίνητα Ενοικιάζεται γραφείο - επαγγελματικός χώρος στο κέντρο της Λαμίας

Ακίνητα Ενοικιάζεται γραφείο - επαγγελματικός χώρος στο κέντρο της Λαμίας -

Εργασία & Υπηρεσίες Ζητείται τυλιχτής/τυλίχτρια στο ψητοπωλείο «Το Στέκι της Έλσας» στον Άγιο Κων/νο

Εργασία & Υπηρεσίες Ζητείται τυλιχτής/τυλίχτρια στο ψητοπωλείο «Το Στέκι της Έλσας» στον Άγιο Κων/νο -

Εργασία & Υπηρεσίες Ζητείται Αποθηκάριος στην εταιρεία "Myestiasi Παναγιωτόπουλος"

Εργασία & Υπηρεσίες Ζητείται Αποθηκάριος στην εταιρεία "Myestiasi Παναγιωτόπουλος" -

Εργασία & Υπηρεσίες Ζητείται τορναδόρος από το μηχανουργείο "Karageorgos cnc"

Εργασία & Υπηρεσίες Ζητείται τορναδόρος από το μηχανουργείο "Karageorgos cnc" -

Εργασία & Υπηρεσίες Εταιρεία ανακύκλωσης αναζητά ανειδίκευτο εργάτη

Εργασία & Υπηρεσίες Εταιρεία ανακύκλωσης αναζητά ανειδίκευτο εργάτη -

Ακίνητα Πωλείται γωνιακή μονοκατοικία στον Άγιο Λουκά Λαμίας

Ακίνητα Πωλείται γωνιακή μονοκατοικία στον Άγιο Λουκά Λαμίας

-

ΡΟΗ

-

ΔΗΜΟΦΙΛΗ

-

ΑΓΓΕΛΙΕΣ

Εξαφανίστηκε 14χρονος από την περιοχή της Μακρινίτσας

Πέντε Καθηγητές Φυσικής Αγωγής από τη Φθιώτιδα ανέλαβαν καθήκοντα σε Ομοσπονδίες

Ξεπέρασε τους 41 βαθμούς ο υδράργυρος στη Φθιώτιδα - Πότε υποχωρούν τα 40αρια

Εγκαινιάζεται την Πέμπτη από τον Πρωθυπουργό και το Βόρειο Τμήμα του Ε65

«Κίτρινος» πυρετός για πυρκαγιές σήμερα στη χώρα!

Δήμος Λαμιέων: Προσοχή αλλάζει η λειτουργία του ΚΕΠ της οδού Λεωνίδου

Σαλμονέλα στη Λαμία: Επιβεβαιώθηκε και εργαστηριακά το βακτήριο σε παρτίδα συγκεκριμένης εταιρείας - Θετικοί και δύο εργαζόμενοι σε κατάστημα της πόλης

Λαμία: Οι εκπτώσεις Ιουλίου ξεκίνησαν στη Media Strom με στρώματα και κρεβάτια έως -40%

Ισχυρές εγγυήσεις για την ορθή διαχείριση του νερού και την λειτουργία του Κωπαϊδικού πεδίου ζητεί ο Φάνης Σπανός

Καύσωνας και εργασία: Ακόμη και παύση εργασιών προβλέπει η εγκύκλιος

Η αγαπημένη Ρίτα Αντωνοπούλου σήμερα Τρίτη στον Τόπο Τεχνών "Χώρα"

Λαμία: Στο Αυτόφωρο οι απατεώνες που άρπαξαν πάνω από 110.000 ευρώ από ηλικιωμένες

«Αγκαλιά HomeCare»: Ελάτε να γνωρίσετε τη νέα μονάδα φροντίδας ηλικιωμένων στα Λουτρά Υπάτης

Συνεχίζεται ο καύσωνας με 41 βαθμούς - Η γενική πρόβλεψη της ΕΜΥ